3つの視点から歯科医師向けの「相続対策」

これまで多くの先生方が開業医として地域医療に貢献されてきたのではないかと思います。皆さまが正に自身の分身として大切にしている「医院・クリニックの経営」ですが、これと同様に重要と言えるのが、その資産の引き継ぎ方、つまり「相続対策」です。

相続はある日突然やってきます。しかも、クリニックや不動産などは流動性が低く、分けづらい資産が多いため、生前の対策を怠ると奥様やご子息の間で「円滑に資産分割できない」「納税資金を準備できない」などの問題が起こり、仲が良かった親族間で、骨肉の争いとなる「争続(あらそうぞく)」という事態を引き起こしかねません。こうした事態を招かないためにも、先生方が生前にできる相続対策は、具体的にどういうものがあるのでしょうか。本稿では、3つの視点から歯科医師向けの相続対策を整理します。

遺産分割の注意点

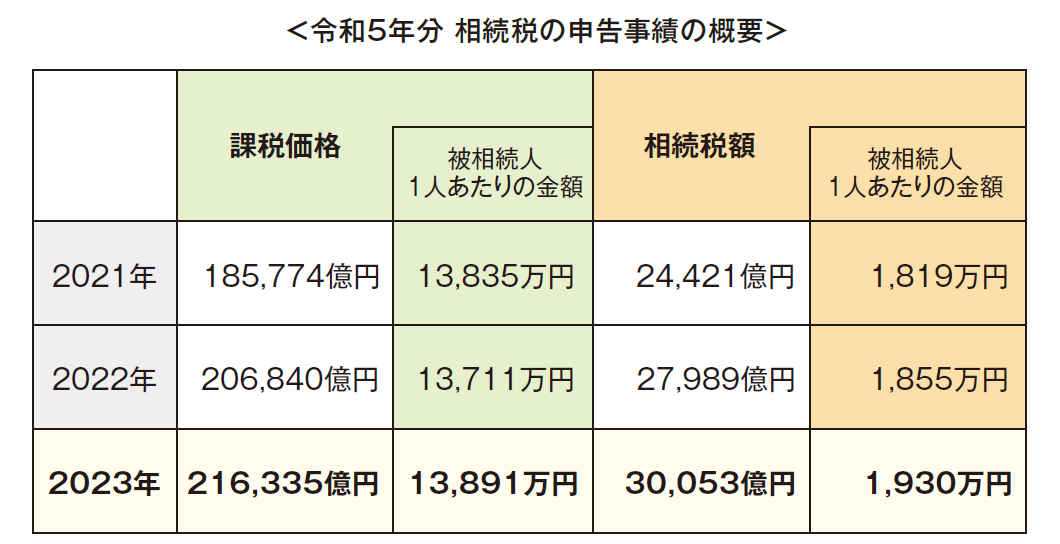

具体的な相続対策をみていく前に、そもそも相続(税)対策が先生方にとってどれくらい身近なものかを考えてみましょう。令和6年12月、国税庁は「令和5年分相続税の申告事績の概要」というデータを公表しています。これによると、令和5年分における被相続人数(死亡者数)は1,576,016人となっています。このうち相続税の申告書の提出に係る被相続人数は1155,740人です。つまり、約9.9%(ほぼ10人に1人)に相続税が課されたことになります。その課税価格の総額は約兆円、申告税額の総額は約3兆円であり、被相続人1人あたりの相続税額平均は約1,930万円となっています。注意点としては、これは平均ということです。実際には高額資産の方が大きく引き上げている数字と考えられていて、課税価格が1億円以下の被相続人は全体の約6割というデータもあり、多くはこの平均よりも低い税額で収まっていると感じます。

ただ、歯科医師を生業とする皆さまは、その資産構成が「自宅兼診療所」などの不動産が多くを占めること、また、長年診療を続けてこられたことで、現預金・有価証券などの資産が増加しているケースが散見されます。つまり、相続税の課税対象になる可能性が全国平均9.9%よりやや高い水準にあると言っても過言ではありません。

相続のトラブルで最も多いのは、財産の分け方をめぐる争いです。特に診療所や自宅、投資用不動産など分割が難しい資産が中心になると「誰がどういう資産を引き継ぐのか」という「遺産分割」で揉めやすいと言えます。そこで重要になるのが「遺言書」の活用です。多岐にわたる資産、その金額等も考慮しますと、法的効力が強い「公正証書遺言」がおすすめです。

「公正証書遺言」とは遺言者が公証人に口述し、公証人が文書化して作成する遺言書。法的に最も信頼性の高い遺言の形式の一つで、将来の相続トラブルを防ぐために非常に有効で、年間約万件と多くの人が利用しています。詳しくは司法書士やファイナンシャルプラナーに相談するのもよいでしょう。

遺産分割で最も重要なことは「遺留分対策」です。遺留分というのは、法定相続人(兄弟姉妹以外)に、最低限保証された「遺産の取得割合」です。つまり、(兄弟姉妹以外の)相続人であれば、最低でも「この割合だけは遺産をもらえるよ」という割合のことです。なぜ、遺留分という割合を認めることが必要なのでしょうか。これは遺言書によって、特定の相続人に財産を集中させたり、生前贈与によって遺産を減らしたりすると、他の相続人が生活に困る可能性があるわけで、法律で遺留分(最低割合)を定めることで、一定の相続人の生活を保障していると考えるといいでしょう。なお「遺留分と遺言はどちらが優先されるか?」という問いがあるとすると、優先されるのは遺留分です。それだけ強い権利なのです。

民法において相続における法定割合というのは、あくまで「相続人間の平等」を謳っています。ただ、この「平等」が様々な問題にもつながるのです。診療所・クリニックを親族で引き継ぐというケースでは、特定のご子息(相続人)に不動産などの資産が偏ることがあります。そこで「代償分割(=不動産を継ぐ人が、現金で他の相続人に支払う)」も事前に検討することで、相続時の納得感を高めることができます。

想定される納税金額を確保する「納税準備」

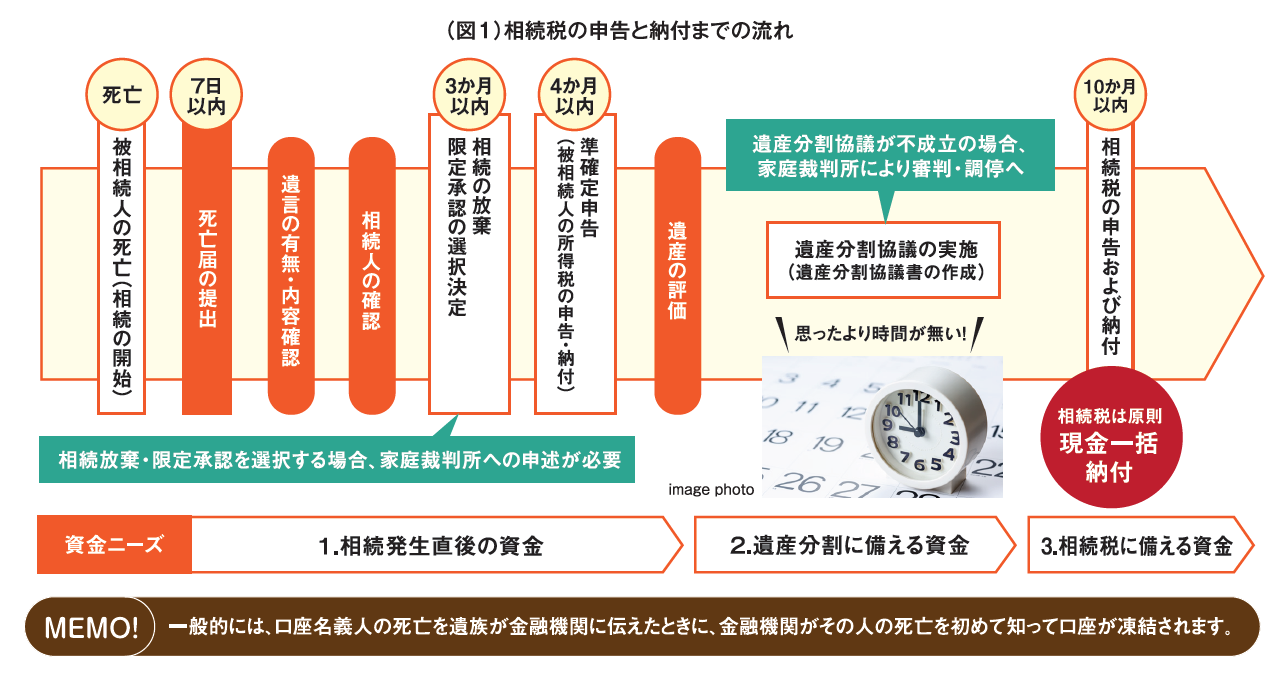

相続税の申告と納付は、被相続人が亡くなってからか10か月以内(図1)に行わなければなりません。納税は原則現金一括払いのため、資産が不動産中心であるとキャッシュが無いために、保有不動産を急いで売らないといけないという事態になります。ただ、診療所・クリニックや収益物件は、すぐに売却できる資産ではありません。そのため、生前に納税シミュレーションを行い、必要額の現金を確保しておくことが何よりも大切です。その手段としては、後述する賃貸収入や生命保険の活用、あるいは一部不動産の事前売却など、分散的な納税資金対策が求められます。

相続税の納税額を減らす「節税対策」

相続税の節税には、大きく3つの方向性があります。1⃣財産評価を下げる(=不動産などを活用)

2⃣財産を生前に減らす(=生前贈与など)

3⃣非課税制度を利用する(=生命保険など)

歯科医師の先生方に多い「不動産中心の資産構成」を考えますと、右記のうち、1⃣ に大きな節税効果があると言えます。それぞれの代表的な節税手法をご紹介しますが、特に不動産については重点的に見ていきます。

■相続税の節税対策 1⃣ <不動産>

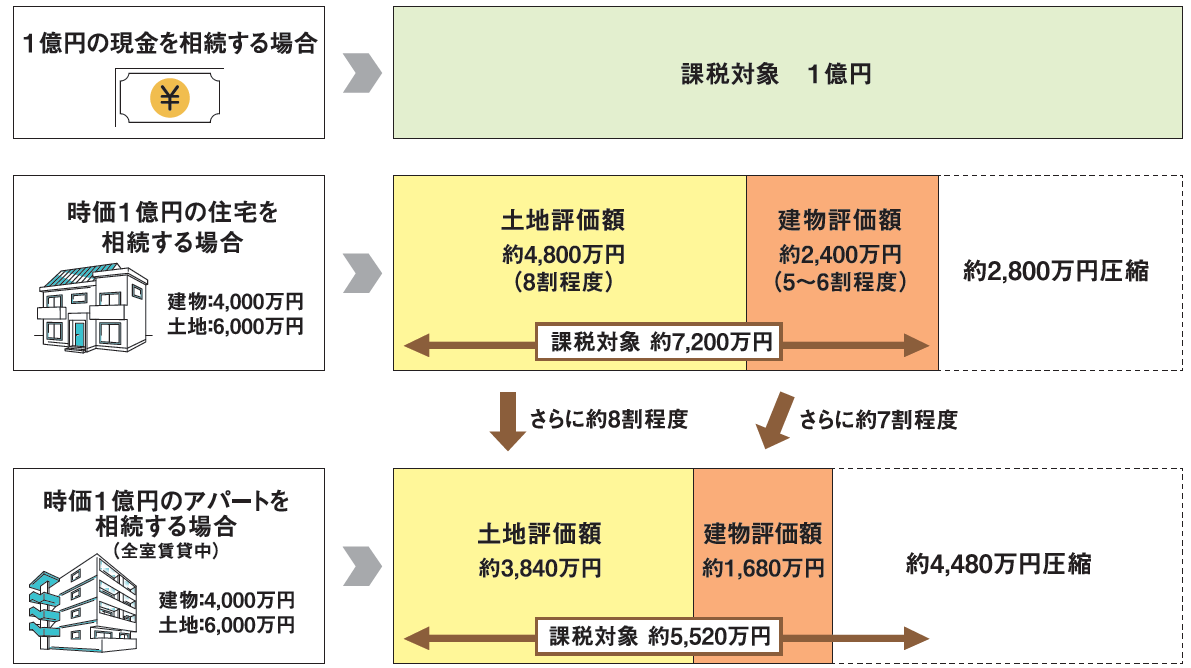

先生方の相続で、最も注目すべきなのが不動産の活用です。現金1億円はそのまま1億円として評価されますが、不動産は相続税評価額が時価より2〜5割低くなるため、節税効果が非常に大きくなります。

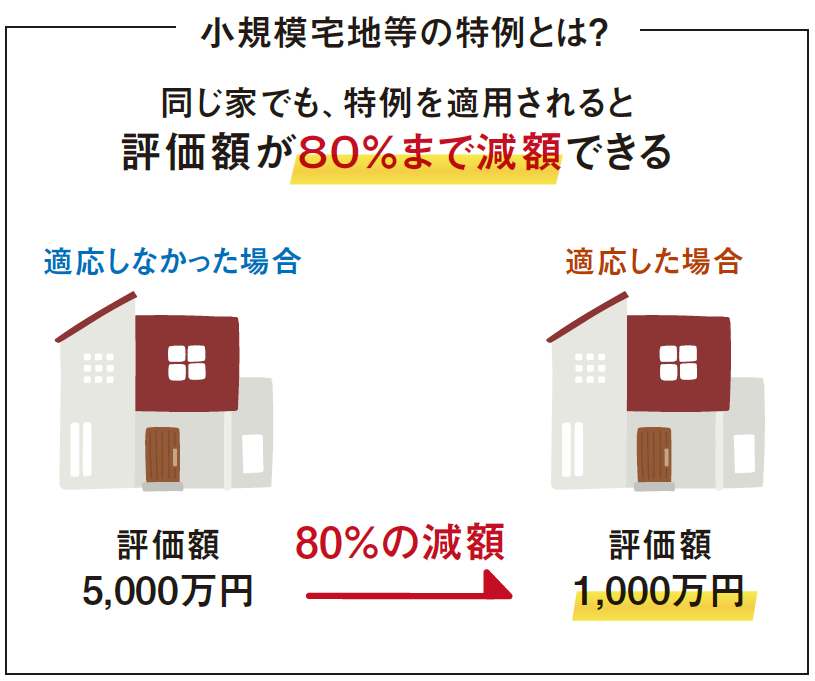

●小規模宅地等の特例の活用

自宅兼診療所の土地は、一定の条件を満たせば最大330㎡まで評価額の80%が減額されます。例えば、診療所付き住宅の土地評価額が1億円だった場合、8,000万円を圧縮できることになります。ただし、「居住部分」と「診療所部分」の比率に応じて適用範囲が変わるため、用途別の面積比率の整理が重要です。(図2参照)

●賃貸不動産による評価圧縮と収益確保

都心や地方のアパート、マンションなどを活用することで、評価額はさらに抑えられます。借家権(通常30%)、貸家建付地の評価減などが適用されるため、1億円の投資でも評価額が6,000万〜7,000万円になることもあります。さらに、家賃収入を納税資金や老後資金に充てることができるのも魅力です。安定収入を確保しつつ相続税を抑えられるのは、非常に合理的な選択肢です。(図3参照)

■相続税の節税対策 2⃣ <生前贈与>

生前贈与は、相続時の課税財産を減らす基本的かつ有効な対策です。特に診療所・クリニックなどの不動産を含む様々な資産を所有している先生方にとって、相続対策の『入り口』として、まず検討したい選択肢と言えると思います。現在最も多く活用されているのが「暦年課税制度」による贈与です。1年間に1人あたり110万円まで非課税で贈与でき、たとえば子ども2人に毎年贈与を行えば、年間220万円×数十年=数千万円単位の相続財産を減らすことが可能です。

※生前贈与の注意点※

2024年以降︑暦年贈与については、「死亡前7年間に行った贈与は、相続財産に加算される」という新ルールが導入されました(以前は3年でした)。これにより、「相続直前にまとめて贈与して節税を図る」といった手法が抑制されるようになっています。つまり、「早く始めた人が有利」という基本構造は変わりません。コツコツと贈与を積み重ねていくことが有効な対策と言えます。

■相続税の節税対策 3⃣ <生命保険>

生命保険は、相続発生時に迅速に、かつキャッシュを用意できる数少ない手段であり節税効果もある対策です。そもそも死亡保険金というのは「みなし相続財産」と呼ばれ、受取人固有の財産となります。そのため、遺産分割協議の対象ではありません。また「500万円×法定相続人の数」の非課税枠があり、たとえば配偶者と子2人であれば1,500万円が非課税になります。

先の「財産分与の注意点」で触れた遺留分ですが、遺留分は元々、民法が改正される2019年前においては、遺留分を侵害された相続人は「遺留分減殺請求」として財産の取り戻しを請求できるのですが、財産の共有として対応することが可能でした。これが、2019年7月の民法改正により「遺留分侵害額請求」と改正され、この遺留分侵害額請求をされた相続人は、この請求に対して必ず「金銭での支払い」をすることとなりました。

生命保険は、不動産中心の資産構成が想定される先生方にとって、上記のような遺留分を鑑みると、生命保険で「代償交付金」をキャッシュで準備することは、非常に有効な方法となります。

最後になりますが、今回ご紹介した方法はごく一部であり、実際は歯科医師の皆さまの個別ケースで対策は様々です。大切な診療所・クリニックなどのご資産をどう引き継ぐか、家族にどのように資産を残すか。これは、ご自身の医療人生の「最後の経営判断」とも言えるものです。元気な今だからこそ、冷静に対策を講じることができると思います。