前編:二次相続(にじそうぞく)とは何か?どのような問題が起こりやすいか?

大切な人を見送ったあと、残された家族がもう一度向き合わなければならないのが「二次相続」です。「その時」が来たときに家族が困らないように今、少しだけ未来のことを一緒に考えてみましょう。

相続とは、亡くなった人の財産や権利義務を引き継ぐことです。一度きりの出来事ではなく、家族の人数だけ相続はあります。亡くなった方を「被相続人」、財産を受け継ぐ人を「相続人」と言います。相続の準備というと、多くの方が「配偶者や子どもにどう遺すか」という“最初の相続”に意識が向きがちです。

しかし、実はその次に起こる“二次相続”、つまり残された配偶者が亡くなったときの相続こそが本当の意味で、家族の負担や税金の差が大きくなる場面なのです。

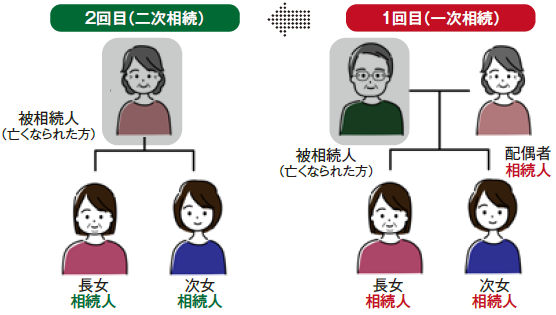

■二次相続とは

まずは「二次相続」とは、何でしょうか?ここでは、あるご家族を例にお話しします。ご夫婦の一方が亡くなった(一次相続)後、残された配偶者の相続のことを「二次相続」といいます。お子様からすると2回目の相続のことをいいます。

■「二次相続」の注意すべき問題点

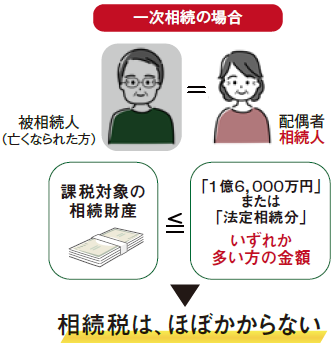

① 相続税の負担が重くなりやすい

一次相続では配偶者の税額軽減があるため、配偶者の相続税はほぼかかりません。「配偶者控除(1億6,000万円または遺産の半分まで非課税)」があるため、配偶者が多く相続すると税金がほぼかからないことが多いです。極端な話、遺産が1億6千万の場合、配偶者が全て相続すれば税金はかかりません。また、遺産が10億円の場合でも、配偶者が半分の5億円を相続しても妻の相続税はかからないのです。この5億円は配偶者の法定相続分相当額だからです。

しかしその結果!

二次相続(妻が亡くなったとき)には「 配偶者控除」が使えないため、財産を引き継いだ子どもたちに重い相続税がかかることになります。

② 分ける財産が減る・偏る

一次相続で配偶者が多くの財産を引き継ぐと、その配偶者が亡くなったときには

◇財産の内容・価値が変わっていることが多い

◇誰にどう分けるかの意思表示(遺言)がない

などで、子ども同士の不公平感や争いが起きやすいです。

<よくあるトラブル>

「お母さんが全部もらっていたのに、結局、兄の家ばかり援助していた…」

「母の遺言が無くて、きょうだいで揉めた…」

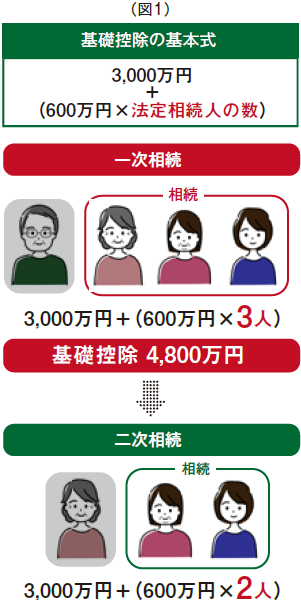

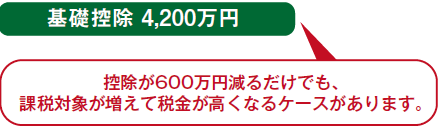

③ 二次相続では“相続人の数”が減る

相続税の基礎控除額は「相続人の数」に比例して増えるため、配偶者が亡くなるとその分の控除額は減ってしまいます。(図1)

④ 不動産などの名義・登記の整理を怠ると複雑化

不動産などは一次相続後、名義変更をせずに放置しておくと、二次相続で「相続人の数」が倍増してしまうケースもあります。

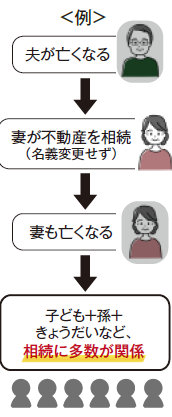

<例>

▶登記や分割協議が極めて複雑になる

さらに、引き継いだ不動産を売りたいとなっても、登記していないと売れないのです

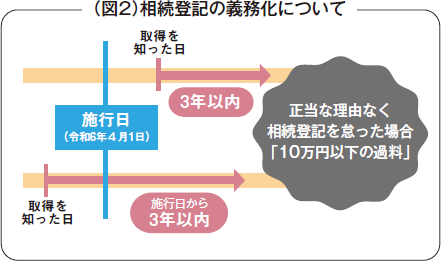

▶不動産の相続登記は、令和6年4月1日に義務化(図2)

⑤ 二次相続時の遺言書が無いと揉めやすい

一次相続では夫が遺言を残していても、妻が亡くなるときに妻自身の遺言が無いケースが多く、「誰に何を渡すか」が不明確になり、【相続争い(遺産分割トラブル)】が起こりやすいです。

きょうだい間での相続トラブルを避けたいのであれば、遺言書を作成しておくのがおすすめです。