第16回 2022年10月から変更される医療費の負担に備える自己防衛するための医療保険とは?

今回の改正の内容は?

団塊の世代が2025年には歳となるため、益々、医療費の増大が見込まれ、

現役世代への負担も大きくなることが危惧されています。

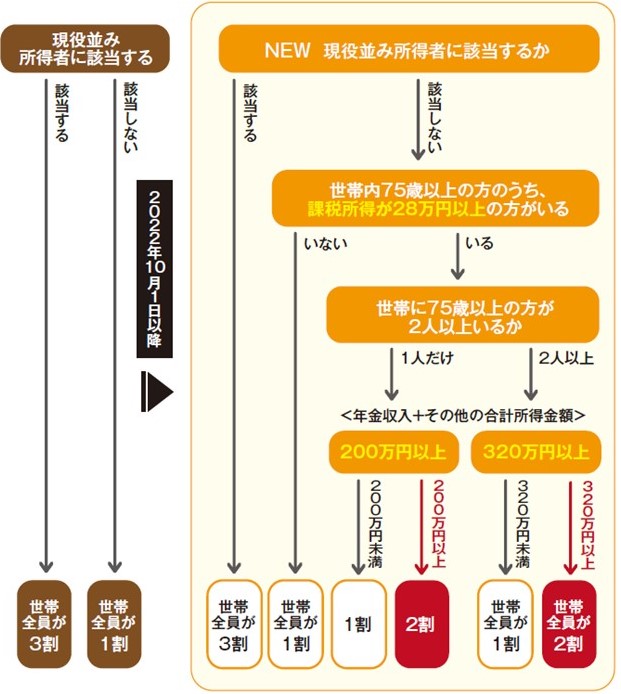

2022年10月1日以降、75歳以上の方で一定の所得のある方は、

医療費の自己負担割合が1割から2割へ引き上げられます。

医療費の自己負担割合が1割から2割へ引き上げられます。

2割負担となる方は、後期高齢者医療の被保険者全体のうち約%と言われており、

約370万人が該当する見込みとなっています。

約370万人が該当する見込みとなっています。

現役世代こそ内容を理解し、準備が必要!!

今回の改正は、歳以上の高齢者の医療費負担と思われますが、実は、医療費負担は窓口負担を除いて、

約4割は現役世代の負担(支援金)となっています。高齢化は今後さらに進行し、

内閣府「高齢化の現状と将来像」より2065年には3.9人に1人が75歳以上になると推測されており、

今回の変更だけにとどまらず今後さらなる見直しが検討される可能性もあります。

つまり、現役世代ほどリタイア後の医療費負担に備える必要があり、

現在加入している医療保険や介護保険などの保障がどのくらいあるのか確認しておく必要があります。

「積立て型の医療保険で準備する」という選択肢もある

現在販売されている多くの医療保険は、保険料を安く設定するために掛け捨て型と言われる商品が主流となっています。

しかし、一定の年齢になれば、それまで支払った保険料が戻ってくる積立型の医療保険もありますので

選択肢の一つとして検討してください。

積立型保険のメリット・デメリット

契約した年齢まで保険料を支払う事で、保険期間中に入院給付金を受取らない場合に、保険料全額が返還される商品です。

仮に、入院して給付金等を受取っても、差額分が戻ってきます。

掛け捨て型と違って入院や手術をしなかった場合でも、お金が受取とれます。

デメリットは、保険料を積立てる仕組みとなるため、保険料は掛け捨て型よりもやや割高となります。

返還される保険料は主契約部分だけで、特約部分の保険料については返還対象になりません。

また、受取れる年齢になる前に解約してしまうと、それまで支払った保険料よりも少額となってしまうので

解約の場合は注意が必要です。

<ご相談ください>

弊社では、本来の保険機能と併せて、ゆとりある生活費の準備(年金保険)についても丁寧にご説明させて頂いております。

複数の保険会社の商品から先生の意向に沿った商品をご提案させて頂きますので、

お気軽にご相談、お問い合わせください。

お気軽にご相談、お問い合わせください。

ワールドインシュアランスエージェンシー株式会社

〒541-0054 大阪市中央区南本町三丁目1番12号 カネセ中央ビル6F

お問い合わせ

TEL:06-6241-2111

FAX:06-6241-2112

(営業時間/9:00〜17:30)